BOKFØRINGSLOVEN

Tilbake

til Index

BOKFØRINGSLOVEN

Tilbake

til Index

EN

VEILEDNING FOR PROFESJONELLE

©2005

Redaktør:

JAN BLOM; jblom@bokholder.com

Oppbevaring

D-1. Hva skal oppbevares?

Lovbestemte spesifikasjoner og dokumentasjon skal oppbevares.

Dokumentasjon er videre enn begrepet bilag. I tilligg kommer alltid bl

a dokumentasjon av balanseposter, dokumentasjon av systematikken, en

del sekundærdokumentasjon etter vurdering og produkter av

regnskapsloven som årsregnskap og uniformert korrespondanse med

revisor.

Oppbevaring kan skje på alle egnede media fra papir via

fotografisk

film til Memory-sticks. man kan skifte media underveis og kaste det

gamle mediet - forutsatt at man skriver opp hva man gjør. I

realiteten

er reglene laget med tanke enten papiroppbevaring eller digital

oppbevaring i digitale innretninger som er laget for formålet.

Den

bokføringspliktige har ansvaret for at oppbevaringen lykkes.

Bare digital oppbevaring har regler i forskriftene om sikkerheten.

Vær

oppmerksom på at forskriftene nevner elektronisk oppbevaring. Jeg

tillater meg i følkeopplysningens ånd å skrive

konsekvent om digital

oppbevaring. Poenget er nemlig det digitale tegnspråket som i

vanlig

bruk ikke er leselig for mennesker. Vanlig bruk er digitale tegn lagret

optisk (som på CD DVD mm) eller magnetisk (som på harddisk,

tape og

lignende magnetiske apparater) - altså ikke elektronisk, men

klart

utenfor datamaskinens elektroniske komponenter. At vi bruker

elektronikk for å presentere stoffet for mennesker er en annen

sak,

lagring og lesing er forskjellige oppgaver.

Lovens bestemmelser for oppbevaring kan illustreres slik:

Hovedsaken er de lovbestemte spesifikasjonene og dokumentasjon. Det er

altså ikke noe prinsipielt som sier at økonomisystemet

skal oppbevares.

Det er verd å merke seg at med den ur-ordningen for bokholderi

der

bokførselen presenteres i de lovbestemte spesifikasjonene

(tidligere

kalt spesifisert hovedbok mm) og dokumentasjonen (bilagene) står

ved

siden av (utenfor), kan man i ytterste konsekvens oppbevare de

lovbestemte spesifikasjonene og bilagene og kaste

økonomisystemet. For

de som har omfattende økonomisystemer med mange registreringer

ut over

pliktøvelsene og økonomisystemet har mange funksjoner ut

over

bokholderi (som f eks intern kontroll og logistikk) kan slik

oppbevaring være redningen fra en meget kompleks oppbevaringsplan.

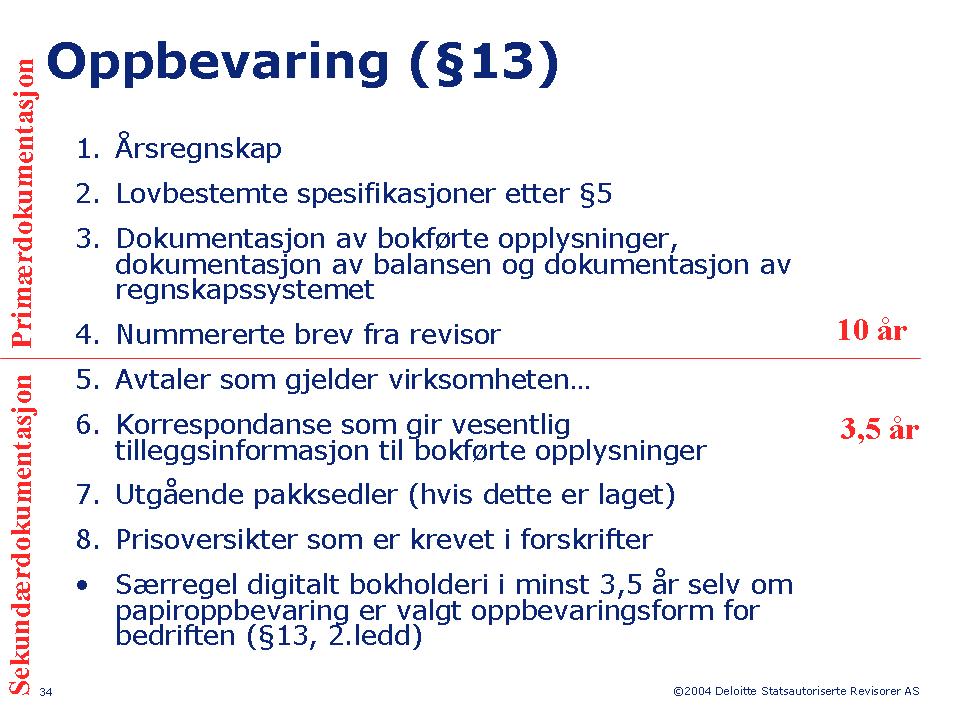

Nedenfor illustrerer jeg en spesifisering av oppbevaring av

dokumentasjon og en tolkning av forskjellen mellom

primærdokumentasjon

(10 år) og sekundærdokumentasjon (3,5 år).

Transaksjonen (leveransen) skjer midt i tabellen. Etter leveransen er

listet opp primærdokumentasjon, sekundærdokumentasjon er

vanligvis

laget forut for leveransen. Sekundærdokumentasjonen i

første rekke

forut for leveransen skal så godt som alltid oppbevares.

Sekundærdokumentasjonen i 2. rekke forut for leveransen skal bare

oppbevares dersom forskriftene har en bransjebestemt regel om slik

oppbevaring - altså etter individuell vurdering.

Tilbake

til Index.