BOKFØRINGSLOVEN

Tilbake

til Index

BOKFØRINGSLOVEN

Tilbake

til Index

EN

VEILEDNING FOR PROFESJONELLE

©2005

Redaktør:

JAN BLOM; jblom@bokholder.com

C-2.

Dokumentasjon av salg.

Dokumentasjon av salg har fått høy prioritet i

Bokføringslov og forskrifter. Grunnen til dette er at

kjøpers bokholderi er så avhengig av mottatt

salgsdokumentasjon både når det gjelder innhold av

opplysninger og tid for registrering. Det er salgsdokumentasjonen som

smører maskineriet.

Det tradisjonelle salgsdokument er kjent som faktura og vi er vant til

å se dette som et nokså uniformert A4 ark. Det er krav til

et visst minimum av opplysninger i dette dokumentet. Forskriftenes krav

til opplysninger ar så lite at tilnærmet alle som handler

utsteder fakturaer med flere opplysninger som en del av kundeservicen.

Forsyndelser mot reglene om innhold i salgsdokumenter har eksistert

bestandig, særlig blant de som handler i

store volumer med små transaksjoner til konsumenter.

Mest kjent

for å ha utstedt utilstrekkelige salgsdokumenter lenge er Den

Norske Bokklubben AS. Det har vært en overraskelse å se at

et landsdekkende selskap med salgsdokumenter viss innhold ville

fått en

pakistaner-drevet forretning stengt på få måneder,

kan

holde det gående i årevis helt åpenlyst. Den

viktigste utilstrekkeligheten til nevnte selskap er at navn på

selger ofte ikke er registrert i Foretaksregisteret (f. eks.

Bokklubbens Barn) og at foretaksnummer-MVA mangler. River man

betalingsblanketten av salgsdokumentet er kjøper bare angitt med

medlemsnummer osv.

Det er

viktig at man bruker 2005 til å gjennomgå innhold på

salgsdokumentasjonen for å se at den minst holder lovens

minimumskrav. Husk at kontantsalgsdokumentasjon

har krav til akkurat

det samme innholdet som fakturaer, selv om vi er vant med å se

slike i en annen papirstørrelse (unntak for kundens navn i visse

tilfeller).

Dersom tiden er inne for å se nærmere på

transaksjonsbehandlingen i bedriften din, og det er det i de fleste

bedrifter i landet, er det viktig for den gode analyse at man er i

stand til å tenke digitalt. Nedenfor illustrerer jeg

opplysningene i et salgsdokument, men ikke med utgangspunkt i fasongen

til et A4-ark. Jeg viser salgsdokumentet slik man gjerne illustrerer

innholdet at en data-record, der opplysningene fremstilles som datafelt:

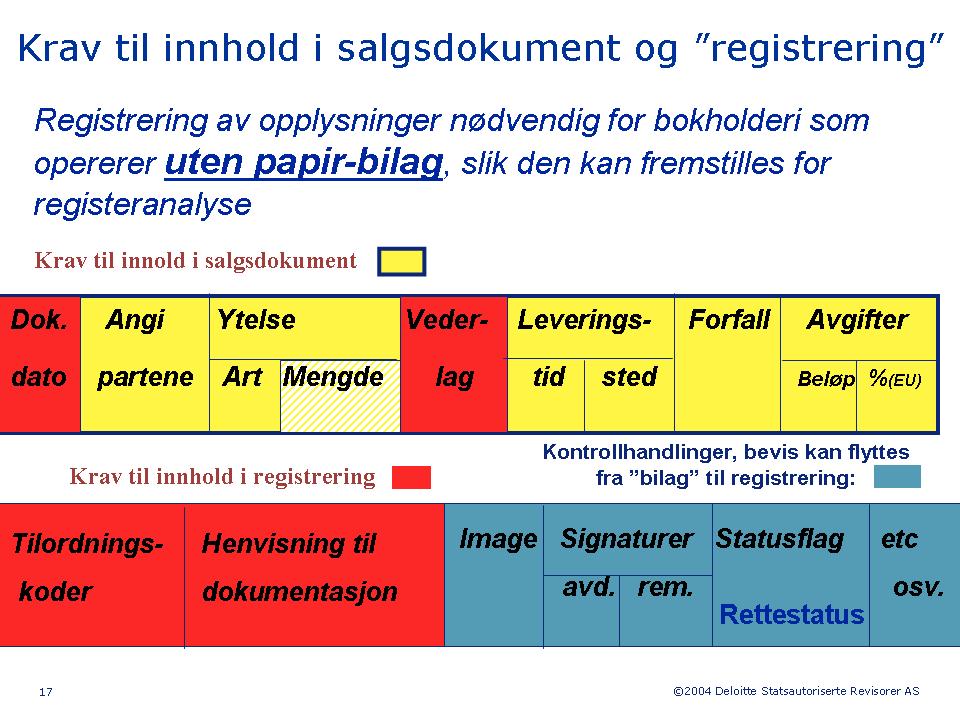

Hvordan lese plansjen:

- Øverste rad med felt er

minimum datafelt i en salgsdokumentasjon (faktura). Vi er mest vant til

å få dataene (opplysningene) servert som tekst på et

A4-ark, men nå holder jeg på med å forberede deg

på å forstå EDI.

- Nederste rad med datafelt eksempel på data som er vanlig

å "registrere". De røde

feltene er minimum av opplysninger som må "bokføres".

Disse opplysningene er minimumsinnholdet i pliktige spesifikasjoner som

er beskrevet i avsnittet om dokumentasjon av bokføringen. Det er

de røde feltene som er oppbevaringspliktige. Mediet for

oppbevaring er de pliktige spesifikasjonene. De blå feltene er

nyttige opplysninger, svært nyttige. De blå feltene er

opplysninger som med fordel kan flyttes fra selve dokumentet (bilaget -

det er der vi har vært vant til å se disse opplysningene

til nå) til bokført "record" i økonomisystemet.

Disse opplysningene er ikke oppbevaringspliktige - med unntak av

rettestatus!

Merknader til opplysningene:

- Jeg har utelatt selgers bilagsidentifikasjon

(fakturanummer). Selger skal ha en beskrevet orden i sine

salgsdokumenter som tar vare på en fullstendighetskontroll -

det vanligste er fortasatt "tett nummerserie", men det er full

åpning for andre teknikker bare den er beskrevet i systemdokumentasjonen. Disse

numre behøver strengt tatt ikke meddeles kunden, men jeg har til

gode å se noen som ikke gjør akkurat det.

- Legg merke til at krav til dato er dokumentdato og leveringsdato. Det

er vanlig å operere med forfallsdato også.

Merverdiavgiftsatsen skal styres av leveringsdato, men det er

dokumentdato som er pliktig opplysning for bokføring og som skal

styre merverdiavgiftoppgaven.

- Tilordningskoder vil normalt

gjelde hele kontostrengen. Det kan være at oppbevaringsplikten

for tilordningskoder begrenser seg til den undegruppe av koder som er

nødvendige til å spesifisere årsregnskap,

avgiftsoppgaver og likningpapirer. Det siste temaet er mest interssant

for SAP-kunder der kontostrengen nesten helt sikkert vil være

lang og bidra til at pliktige spesifikasjoner blir uoversiktlige. Dette

temaet er ikke prøvet og synet bryter sterkt med regnskapslovens

kapittel 2.

- Prisen behøver ikke være skrevet i salgsdokumentet, men

jeg har til gode å se noen ikke yte såpass til service.

- I Norge skal MOMS-beløp komme frem av salgsdokumentet. I EU

kreves MOMS-prosenten. Det siste vil nok tvinge seg frem i Norge

også nå som vi har både mange og varierende

MOMS-satser. Få MOMS-prosenten med i nye systemer.

- Signaturer er kontrollopplysninger og ikke en del av bokholderiet.

Jeg tenker meg digitale signaturerer.

Tilbake til Index.