D

OPPBEVARING

D

OPPBEVARING

BOKFØRINGSLOVEN

ELEMENTER AV EN VEILEDNING

(C2005, JAN BLOM)

D - Oppbevaring

1. Hva skal oppbevares?

Lovbestemte spesifikasjoner og dokumentasjon skal oppbevares.

Dokumentasjon er videre enn begrepet bilag. I tilligg kommer alltid bl

a dokumentasjon av balanseposter, dokumentasjon av systematikken, en

del sekundærdokumentasjon etter vurdering og produkter av

regnskapsloven som årsregnskap og uniformert korrespondanse med

revisor.

Oppbevaring kan skje på alle egnede media fra papir via

fotografisk

film til Memory-sticks. man kan skifte media underveis og kaste det

gamle mediet - forutsatt at man skriver opp hva man gjør. I

realiteten

er reglene laget med tanke enten papiroppbevaring eller digital

oppbevaring i digitale innretninger som er laget for formålet.

Den

bokføringspliktige har ansvaret for at oppbevaringen lykkes.

Bare digital oppbevaring har regler i forskriftene om sikkerheten.

Vær

oppmerksom på at forskriftene nevner elektronisk oppbevaring. Jeg

tillater meg i følkeopplysningens ånd å skrive

konsekvent om digital

oppbevaring. Poenget er nemlig det digitale tegnspråket som i

vanlig

bruk ikke er leselig for mennesker. Vanlig bruk er digitale tegn lagret

optisk (som på CD DVD mm) eller magnetisk (som på harddisk,

tape og

lignende magnetiske apparater) - altså ikke elektronisk, men

klart

utenfor datamaskinens elektroniske komponenter. At vi bruker

elektronikk for å presentere stoffet for mennesker er en annen

sak,

lagring og lesing er forskjellige oppgaver.

Lovens bestemmelser for oppbevaring kan illustreres slik:

Hovedsaken er de lovbestemte spesifikasjonene og dokumentasjon. Det er

altså ikke noe prinsipielt som sier at økonomisystemet

skal oppbevares.

Det er verd å merke seg at med den ur-ordningen for bokholderi

der

bokførselen presenteres i de lovbestemte spesifikasjonene

(tidligere

kalt spesifisert hovedbok mm) og dokumentasjonen (bilagene) står

ved

siden av (utenfor), kan man i ytterste konsekvens oppbevare de

lovbestemte spesifikasjonene og bilagene og kaste

økonomisystemet. For

de som har omfattende økonomisystemer med mange registreringer

ut over

pliktøvelsene og økonomisystemet har mange funksjoner ut

over

bokholderi (som f eks intern kontroll og logistikk) kan slik

oppbevaring være redningen fra en meget kompleks oppbevaringsplan.

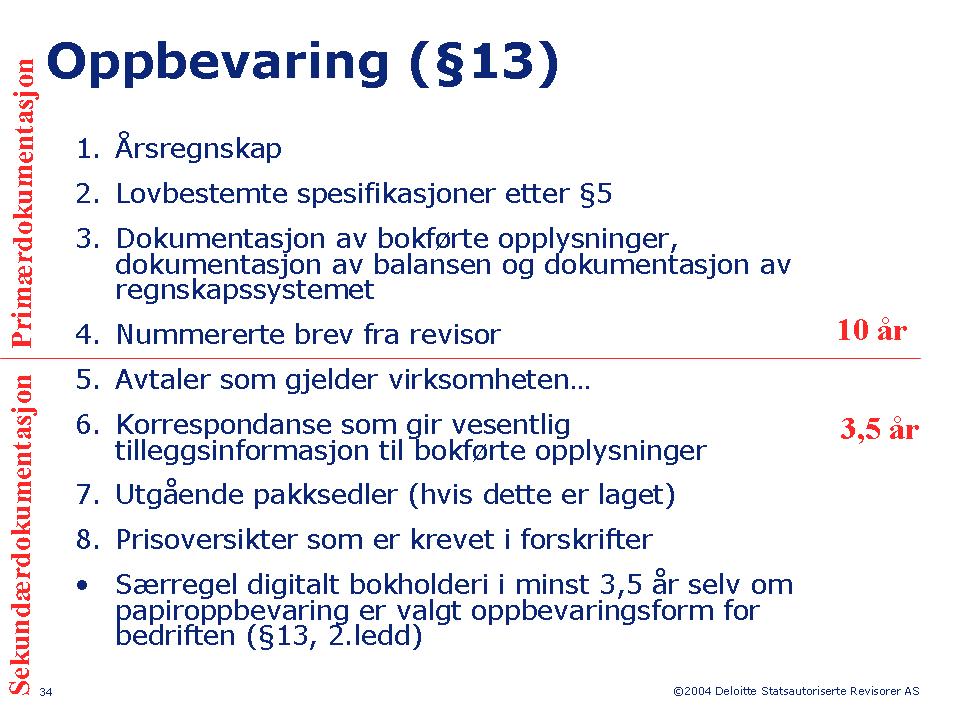

Nedenfor illustrerer jeg en spesifisering av oppbevaring av

dokumentasjon og en tolkning av forskjellen mellom

primærdokumentasjon

(10 år) og sekundærdokumentasjon (3,5 år).

Transaksjonen (leveransen) skjer midt i tabellen. Etter leveransen er

listet opp primærdokumentasjon, sekundærdokumentasjon er

vanligvis

laget forut for leveransen. Sekundærdokumentasjonen i

første rekke

forut for leveransen skal så godt som alltid oppbevares.

Sekundærdokumentasjonen i 2. rekke forut for leveransen skal bare

oppbevares dersom forskriftene har en bransjebestemt regel om slik

oppbevaring - altså etter individuell vurdering.

2. Oppbevaringsplan.

Alle som oppbevarer digitalt må ha en skriftlig oppbevaringsplan.

Hvordan skal man ellers klare å presentere 7 år gammel

stoff dersom

både økonomisystemet og regnskapssjef er skiftet ut i

mellomtiden?

Ettersom filene ikke kan ses, må det finnes en plan som sier hvor

de

befinner seg og hvordan de skal leses. Oppbevaringsplan er ikke et ord

i loven, men ligger implisitt i grunnleggende forutsetninger (det med

orden) og forskriftenes krav til system-beskrivelse. Systembeskrivelse

med oppbevaringsplan vil bli spurt etter ved bokettersyn i fremtiden.

3. Avgrensning av

sekundærdokumentasjon.

Se illustrasjon i punkt 1. Her er eksempler på tradisjonell

sekundærdokumentasjon og forventet oppbevaringstid. Vær

oppmerksom på

at sekundærdokumentasjon som er grunnleggende lik kan ha

forskjellig

betydning i forskjellige bedrifter, både på grunn av

størrelse på

bedriften og fordi forretningen utføres annerledes. Derfor

må

individuell vurdering utføres. Bare primærdokumentasjonen

er så vel

definert at ingen individuelle hensyn kan komme på tale.

4. Valg av media.

I prinsippet er valg av oppbevringsmedium fritt. Man har frihet under

ansvar. At man tar ansvar bør komme frem ved at man skriver opp

(dokumenterer) hva man gjør. Når det er behov for gammelt

bokholderi

viser det seg forbausende ofte at vitalt materiell mangler. Personlig

opplever jeg at dette oftest skjer med:

- Overgangen fra saldoliste hovedbok til

årsregnskap

- MVA-oppgaver og grunnlaget for innholdet (hvis det

Fylkesskattesjefen har er forskjellig fra bokholderiet).

- Spesifisert reskontro for et helt år (fordi

post mot post funksjonen fjerner avsluttede mellomværender i

driftssystemet).

Effekten av slike tilfeller er at fylkesskattesjefen behandler deg som

om du ønsker å skjule noe og en evt kjøper av

bedriften din har øket

risiko og dermed grunnlag for lavere pris. Derfor trenger du en plan.

Anbefalte hovedstrategier:

- Små bedrifter: Lagre mest mulig på CD (digitalt optisk).

Dette

frigjør deg fra stabilitet i økonomisystem og

system-levrandør. Data

endrer seg ikke og det er nokså enkelt å holde orden

på årgangene. Vær

nøye med at du har alle filele du trenger og at det finnes flere

kopier

slik forskriftene krever. Bruk et lagringsformat som er så

generelt at

filene kan leses fra enhver PC, systemleverandørenes back-up

løsning

bør unngås fordi den vanligvis krever opprinnelig system

(og av og til

opprinnelig maskin) for å bli lest.

- Store miljøer: Magnetisk lagring kan bare anbefales der

miljøet har

en bevisst IT-sikkerhetsordning som bygger på anerkjente

standarder

(God IT skikk, COBIT m.m.). Dernest må settet med filer som er

oppbevaringspliktig defineres, identifiseres og innlemmes i en plan som

inngår i IT-sikkerhetsarbeidet. Selv med en slik strategi

gjenstår det

vanskelige, nemlig å velge oppbevaring innenfor eller utenfor

økonomisystemet. Økonomisystemet i store og vellykede

bedrifter (dette

har faktisk en sammenheng) er i bruk til mye annet enn bokholderi og

kan være meget omfattende. Det er typisk for vellykkede bedrifter

at de

ikke smyger langs regnskapslovens minimumskrav, men har mengder av

registreringer som har med transaksjoner å gjøre uten at

registreringene dermed er oppbevaringspliktige etter

bokføringsloven.

Mens små bedrifter kan forenkle sine prosedyrer ved å lagre

alt, må

store bedrifter selektere. Vær oppmerksom på at

oppbevaringstiden i EU

er 5 år og at internasjonale servicebyråer ikke har 10

år oppbevaring i

sine standard kontrakter. Dessuten vil systemenes back-up formater

være

lite anvendelig hvis man ikke påtar seg kostnaden ved å

oppbevare selve

økonomisystemet i 10 år!

- Mellomstore bedrifter står i en mellomstilling der de kan komme

til å

velge en blanding av separat CD-oppbevaring og noe magnetisk av hensyn

til datamengdene. Du trenger en plan.

Det er forventet at den langsiktige oppbevaringen vil bli utført

med

filer som ikke er like effektive i bruk som bedriftenes

økonomisystemer. Derfor finnes en særregel i forskriftene

som sier at

dersom man anvender et digitalt økonomisystem til behandling at

pliktene etter bokføringsloven skal dette være

tilgjengelig for

kontrollmyndighetene i 3,5 år i tillegg til valgt oppbevaring

på andre

media og i separate filer.

Vær oppmerksom på at oppbevaring skal skje i Norge og at

dispensasjon

for oppbevaring i utlandet ikke kan påregnes med det

første uten med

sære betingelser (som gjør at en tillatelse i realiteten

ikke er en

tillatelse - se avsnittet om Lovbestemte spesifikasjoner.

Det er altså ikke plikt til å oppbevare dokumentasjon fra

motparter i

opprinnelig mottatt form. Dersom man velger annet medium enn motpart

har sendt, skal ekthet og originalitet sannsynliggjøres med en

beskrivelse av hva som er gjort med dokumentasjonen som

opprinnelig

ble mottatt.

5. Lovbestemte

spesifikasjoner.

Lovbestemte spesifikasjoner er lovens krav til presentasjon av minimum

transaksjons-opplysninger i det som tradisjonelt er kalt hovedbok.

Loven er formet slik at om "hovedboken" inneholder flere opplysninger

enn minimum, kan man begrense oppbevaringen til lovens minimum ved

å

følge lovens oppfordring om at lovbestemte spesifikasjoner skal

lages

for hver periode med pliktig regnskapsrapportering (i.e. mva-termin,

hver 2. måned).

Loven krever at lovbestemte spesifikasjoner "skal være laget".

Det

opprinnelige lovforslaget til lov tilsa at det var nok om

lovbestemte

spesifikasjoner "kan lages". For mange bokføringspliktige kan

dette

føre til at man må lage og oppbevare en fil utenfor

økonomisystemet.

Selv om lovbestemte spesifikasjoner er en rapport på linje med

andre

rapporter, mangler rapportoppsettet kan det lages. Det er bare det at

de fleste økonomisystemer arbeider slik at rapportene ikke er

"laget" i

egenlig forstand (de er der ikke som spool-files e.l.), men de lages ut

av oppbevarte data etter bestilling. Lovens krav om at spesifikasjonene

skal være laget ved hver mva-termin, er nok et ønske om

å sementere

situasjonen som var tiltsede ved rapportering av mva. Den sementering

som vanligvis er bygget inn i økonomisystemer med innebygde

kontroller

for kontrollspor for mva-oppgaver, er en ordning der datoer og

tilordningkoder ikke kan endres etter mva-oppgave. En slik ordning

fører til at spesifikasjonene blir like hver gang de blir

bestilt fra

datamaskinen. Slike kontrollordninger er altså blitt underkjent

av

lovgiver, og eneste låsing av systemet som lovgiver

støtter seg på og

vil se er at spesifikasjonene gjøres ferdig og oppbevares i den

form

lovgiver vil ha dem presentert.

Dette er en klar underkjenning av gode kontrollordninger i moderne

systemer. Men det er ikke dermed en entydig byrde for de

bokføringspliktige. Oppbevaringsreglene er sterkt sentrert om de

lovbestemte spesifikasjonene. Det er spesifikasjonene som er

oppbevaringspliktige, ikke evnen til å lage dem på nytt.

Dette vil nok

motivere mange bedrifter til å skille det oppbevaringspliktige

fra

driftsmiljøene sine. Virkningen av dette på lang sikt vil

antakelig bli

entydig negativ for kontrollmyndighetene. Oppbevaring utenfor

driftsmiljøene vil føre til at bare minimumsopplysninger

blir

tilgjengelig og bearbeidingsmulighetene sterkt forringet sammenlignet

med driftsmiljøet. I tillegg vil oppbevaring utenfor

driftssystemene i

små miljøer føre til den motsatte effekt av det man

ville oppnå, nemlig

at deler av datamaterialet blir rotet bort. Den sistnevnte

virkningen

vil bli redusert når de lokale systemleverandørene byger

slik

oppbevaring inn i systemene sine i fremtiden. Kravet er særnorsk

i

forhold til reglene som er vanlig i EU, hvilket kan føre til en

marginal fordyring av systemer fra utlandet.

6. Timelister.

Noen bransjer har plikt til å lage oversikt over hva de ansatte

bruker

tiden sin til. Da samme bransjene har oppbevaringsplikt for slike

oversikter (3,5 år, visse bransjer som er spesifisert i

forskriftene:

10 år). Oversikten kan være grov og begrense seg til

å vise hvilken

kunde eller hvilket prosjekt (f eks bygg) den enkelte ansatte har

jobbet med - ikke nødvendigvis hva som er utført.

Oversiktene kalles

for enkel hets skyld timelister. Det er timelistene som skal

oppbevares, ikke hele registreringssystemet.

De bransjene som har fått timelisteplikt etter

bokføringsloven er

bransjer der forbukt tid er dominerende faktor for beregning av pris

på

leveransen. Typiske tilfeller er tjenesteyting som revisjon- og

advokat-virksomhet og produksjon med lang tilvirkningstid (skipsverft,

bygg og anlegg mm).

7. Pakksedler.

Pakksedler skal oppbevares av utsteder som sekundærdokumentasjon

(3,5

år). Bokføringsloven gir ikke plikt til å utstede

pakksedler.

Anleggsbransjen (bygg og anlegg) har som eneste bransje generell plikt

til oppbevaring av mottatte pakksedler - og i 10 år(!).

Når dette gjøres er det vanligvis motivert av krav fra

fraktførere (som

vil vite hva lasten inneholder), krav fra kunder som en service eller

av gammel tradisjon fordi man har glemt å endre rutinene sine

siden

bestefar levet. Sikkert er det at pakksedler ikke er motivert av

bokholderi og ikke har noen funksjon for bokholderiet. Dette må

ikke

forveksles med at mange bedrifter fremdeles anvender pakksedler som et

instrument i intern kontroll ved mottakk av varer. Disse

bedriftene er

gjerne preget av for mange manuelle rutiner og bør tenke seg om.

Normalt vil en kopi av fakturaen gjøre minst samme nytten, og

skal

likevel være tilgjengelig for tollvesenet. Derfor er

oppbevaringen

betinget av at pakksedler faktisk utstedes etter kontrollmyndighetenes

ønske, uten at det ligger noen oppfordring til å

gjeninnføre dette

alderdommelige instrumentet. De som ser en betydelig nyte i pakksedler

skal få lov til det i fred for meg. Min oppfordring er å

lese noe om

strekkodemerking av forsendelser.

Pakksedler er ikke definert i økonomisk litteratur. Jeg er litt

spent

på om anvendelse av strekkode-merking av varer og filutveksling

med

fraktførere og kunder for sporing av pakker kan bli pakksedler.

Etter

hva jeg hører muntlig i høringsrunden for forskriftene er

pakksedler

etter bokføringsloven begrenset til sedler i tradisjonell fysisk

forstand. Et begrep som "logisk pakkseddel" er ikke innført.

8. EDI - Electronic

Data Interchange, oppbevaring av dokumentasjon.

Jeg tar konklusjonen først. For dette området er nok ikke

god bokføringsskikk entydig enda.

Tradisjonell bokføring bygger på avskrift av

dokumentasjon. For tiden

er det mange som mottar kjøpsdokumentasjon digitalt, og det kan

være

vel og bra. Ekte EDI har du dersom mottatt dokumentasjon er strukturert

slik at du importerer den inn i økonomisystemet ditt uten

avskrift.

Slike ordninger utfordrer logikken og grunnleggende oppgavestrukturer i

det tradisjonelle bokholderiet. Dermed reiser det seg lett en del

spørsmål der svarene i dagens miljø ikke kommer ved

bruk av logikk, men

snarere omforente løsninger som tar hensyn til

kontrollmyndighetenes

oppfatning av egne behov. Teksten i bokføringsloven og

forskriftene

bygger på tradisjonell oppgaveutførelse og vil gi lite

støtte til

logiske løsninger. Beslutningstakere hos kontrollmyndighetene og

næringslivets støtteorganer er lite forberedt på

utviklingen. Likevel

kan vi ikke gjøre mye annet enn å avvente uttalelser om

god

bokføringsskikk. Eksempler på spørsmål som

reiser seg kan være:

- Må vi oppbevare opprinnelig mottatt fil?

>>Neppe, fritt valg av media tilsier ikke at

opprinnelig fil må beholdes i sin opprinnelige form.

- Kan jeg redusere mottatt fil til det sett med opplysninger jeg

faktisk bruker (forutsatt at jeg ikke går lavere enn lovens

minstekrav

til opplysninger i salgsdokumentasjon)?

>>Logisk tenkning vil føre til at

svaret er Ja, men jeg vil

være forsiktig med å praktisere dette. Grunnen til at

logikken sier ja

er at en EDI-fil kan illustreres som en samling av dokumenter som

omfatter faktura, pakkseddel, produktbeskrivelser av forskjellig slag

og logistikkopplysninger. Bare fakturaen ville vært

oppbevaringspliktig

dersom man jobber med papir. De internasjonale standarder for

EDI-ordninger (f eks EDIFACT) inneholder ikke en utskillbar fakturadel

som gjør at slik oppdeling kan gjøres objektivt. I EU er

det vanlig at

standard EDI-avtaler mellom partene som praktiserer EDI sier at

original-filene skal oppbevares i 3 - 6 måneder. I Norge har vi

sett at

de omfangsrike EDI-miljøene har anvendt EDI for oppdateringa av

driftssystemer, mens det er papireksemplarene (eller standard

opplysninger på microfish e.l.) som står for

oppbevaringsplikten. Slik

blir det en ny opplevelse for mange at bare EDI-filen alene skal gi

råstoff til oppbevaring. Tenker vi oss å videreføre

praksis fra før

bokføringsloven slik dette temaet vanligvis ble løst i

dagligvarebransjens EDI-ordninger i Norge, er det

seleksjonsløsningen

som er mest fremtredende. Seleksjonsløsningen går ut

på at man

ekstraherer ikke stort mer enn lovens minimum for salgsdokumenter til

en fil for oppbevaring etter bokføringsloven.

Som en kuriositet kan jeg nevne at gjennom tidene har organisering av

slik oppbevaring vært et tilbud fra de involverte datasentraler.

Dermed

har brukerne hatt som problem å tilføre sitt eget

bilagsnummer til

innkjøpsfakturaene siden disse av naturlige grunner ikke har

vært med i

EDI-filen.

- Dersom opplysningene fra EDI-filen er lagt inn i

bokføringssystemets

database (slik at alle opplysningene fra en faktura er tatt med i

"hovedboka"), må jeg likevel ha en separat dokumentasjonsfil?

>>En slik situasjon betyr at

sannsynliggjøring av ekthet for

transaksjonsopplysninger bare finnes i systembeskrivelsen til den

bokføringspliktige. Dette er en så uvant situasjon for

kontrollmyndigheter at jeg av den grunn alene ikke vil anbefale en slik

løsning selv om den er logisk holdbar. De mottatte opplysningene

er

ekte nok selv om de lagres fragmentert i forhold til mottatt sekvens.

Bokettersyn kan bli lange intil slike løsninger fremstår

som akseptert.

Mellomløsningen, som selvfølgelig allerede finnes, er

økonomisystemer

der opplysningene fra mottatte EDI handelsdokumenter ligger i en

database sommen med alle andre økonomireltarte opplysninger klar

for å

bli rapportert i en hvilken som helst rapport, lovbestemte

spesifikasjoner inkludert.

9.

Bokføring i utlandet.

- Definisjon:

Bokføring i utlandet

kan

skje uten restriksjoner av noe slag. Dette er en endring i lovens

ordlyd siden tidligere lover om bokføring. En av grunnene til at

det er blitt slik er at lovgiver ga opp å definere

bokføringssted og fordi slik definisjon ble lite fruktbar.

Prøv selv å definere bokføringsstedet når:

a- En inder i India puncher bilag

for registrering på server i Norge.

b- En inder i Norge puncher bilag

for registrering på server i India.

osv

Dermed slipper du å

engasjere deg i om regnskapsbyrået ditt leier serverkapasitet i

Sverige.

I tillegg er Norge forpliktet seg

til å ikke diskriminere EU-bokholdere.

Fellen i ordningen er at

oppbevaringen over tid skal skje i Norge. Formelt sett kan det

søkes om dispensasjon for oppbevaring i utland, men reelt sett

er slik tillatelse ikke gitt enda. Tilsynelatende er tillatelse gitt,

men med ordlyd om at oppbevaring i utlandet er i orden forutsatt at men

har kopi i Norge. Da er jeg i tvil om man egentlig har fått

tillatelse.

Tilbake til Index.